Han, maaf ganggu. Ini aku lagi di Rumah Sakit, BPJSnya anakku ngga aktif udah lama soalnya belum bayar tagihan. Bisa pinjam uang ngga 300 ribu aja? Ini anakku panas buat periksa di klinik.

Sudah ada beberapa orang yang beberapa bulan ini mengirim pesan pada saya dengan kepentingan yang berbeda. Ada yang anaknya sakit, ada yang harus bayar sedot WC (katanya sih ngga nyangka kalau habisnya bisa jutaan), ada juga yang pinjam untuk membayar sekolah anaknya. Macam-macam lah.

Padahal orang-orang tersebut bukan termasuk teman akrab yang setiap hari bertukar cerita dengan saya. Salah satunya malah baru saja bertemu karena sama-sama hadir di reuni SD wkwkwk.

Untuk urusan BPJS, harusnya kalau tidak mampu bisa mengurus KIS kan, yaitu layanan seperti BPJS yang tidak perlu membayar iuran per bulan. Saya pun sudah memberikan edukasi pada teman yang baru saja “muncul” itu. Ketika saya tanya di Rumah Sakit mana anaknya dirawat pun ternyata pesan saya hanya dibaca. Centang biru.

Jadi ya gimana, demi pertemanan, akhirnya saya tidak bisa memberi mereka pinjaman. Berujung dengan kata “maaf” yang terucap. Daripada kepikiran dan ngga ikhlas ya kan.

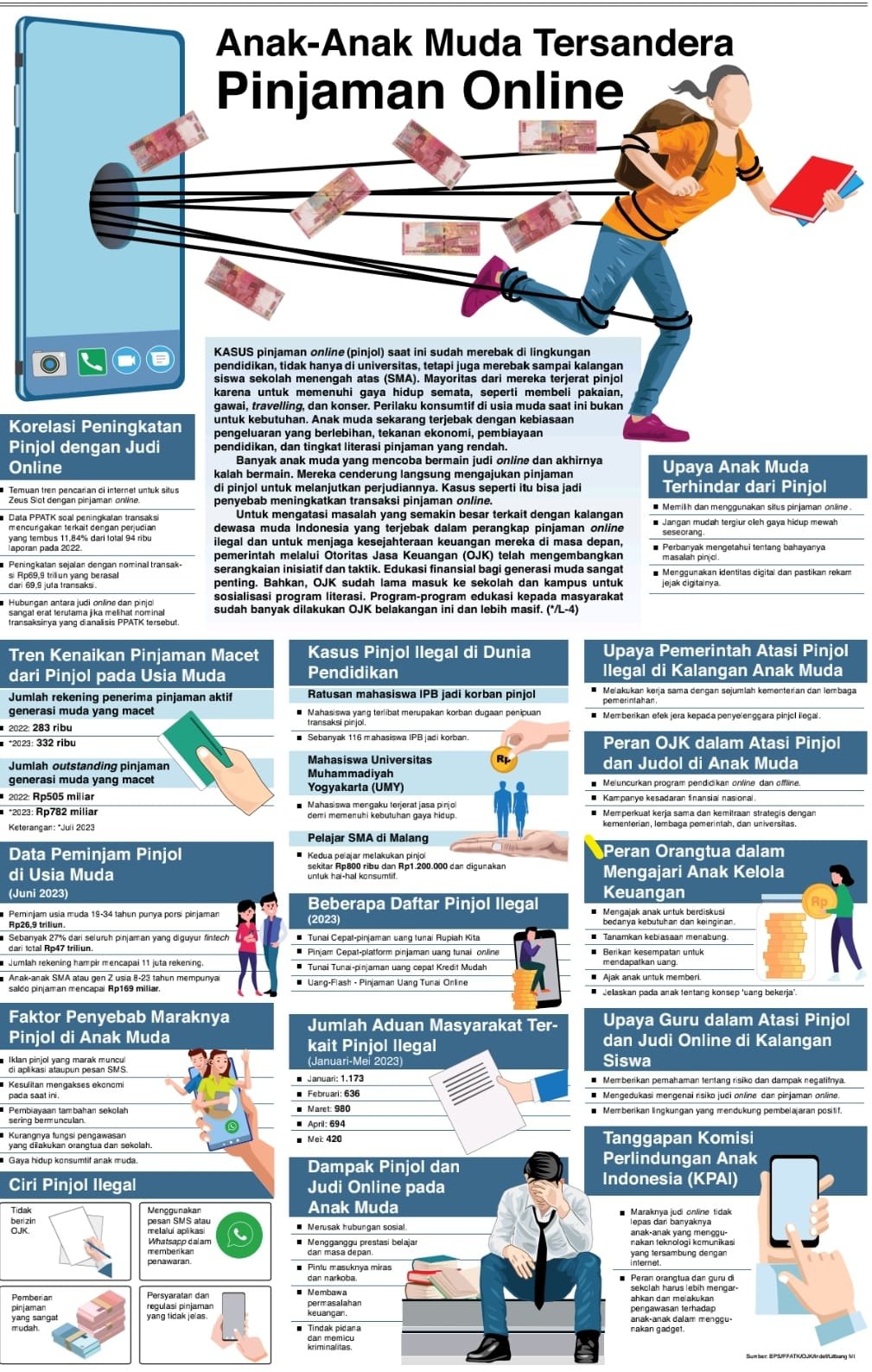

Tantangan Ekonomi di Indonesia Saat Ini

Kondisi ekonomi saat ini memengaruhi hampir setiap aspek kehidupan masyarakat. Biaya hidup yang terus meningkat, pendapatan yang sering kali tidak sebanding dengan pengeluaran, serta kebutuhan mendesak yang tiba-tiba muncul, mendorong banyak orang untuk mencari solusi keuangan instan.

Tak heran, fenomena berutang menjadi semakin umum di berbagai kalangan, mulai dari penggunaan kartu kredit, pinjaman online, hingga meminjam dari kerabat atau lembaga keuangan.

Kepala Eksekutif Pengawas Lembaga Pembiayaan, Perusahaan Modal Ventura, Lembaga Keuangan Mikro dan Lembaga Jasa Keuangan Lainnya (PVML) OJK Agusman mengatakan jumlah utang melalui pinjol mencapai Rp72,03 triliun dari 129 juta orang pada Agustus 2024. Angka pinjaman pada Agustus tersebut ini naik dari bulan sebelumnya, yakni Rp69,39 triliun.

Tanpa pengelolaan yang baik, utang justru dapat menjadi beban berat. Banyak orang yang akhirnya terjebak dalam lingkaran utang yang sulit dilepaskan, terutama jika pinjaman tersebut berasal dari sumber yang tidak memiliki aturan yang jelas seperti rentenir atau pinjaman online ilegal. Di sinilah pentingnya akses ke layanan keuangan yang aman, transparan, dan inklusif.

Layanan Inklusif BRI Untuk Rakyat Kecil

Salah satu akses layanan keuangan yang aman, transparan dan juga inklusif adalah layanan dari Bank Rakyat Indonesia.

Layanan inklusi BRI adalah serangkaian produk, program, dan layanan yang dirancang oleh Bank Rakyat Indonesia (BRI) untuk mendukung inklusi keuangan di Indonesia.

Inklusi keuangan berarti memastikan bahwa seluruh masyarakat, termasuk mereka yang berada di daerah terpencil, berpenghasilan rendah, atau belum tersentuh layanan perbankan, memiliki akses yang mudah, terjangkau, dan aman terhadap produk dan layanan keuangan.

Bank Rakyat Indonesia (BRI), sebagai salah satu lembaga keuangan terbesar di Indonesia, sejak dulu memang punya komitmen untuk mendukung masyarakat melalui layanan inklusif yang dirancang untuk membantu mengatasi tantangan ekonomi dengan cara yang lebih bertanggung jawab.

Saya sebagai generasi millenial melihat peran BRI sejak tahun 90-an melalui orangtua saya, kakek nenek, hingga kerabat lainnya. BRI tak pernah absen untuk memberikan manfaat bagi masyarakat sekitar.

Beberapa manfaat adanya layanan inklusif BRI untuk masyarakat di antaranya :

1. Akses Keuangan untuk Semua

BRI selama ini punya track record yang baik di mata kami sekeluarga. Khususnya untuk memberikan peluang bagi masyarakat yang sebelumnya tidak memiliki rekening bank atau akses ke layanan keuangan formal untuk bergabung ke dalam sistem keuangan.

Layanan inklusif BRI seperti Laku Pandai dan produk tabungan Simpedes memberikan akses keuangan bagi masyarakat di berbagai wilayah, termasuk daerah terpencil. Adanya Laku Pandai inilah, masyarakat dapat memiliki rekening bank untuk menyimpan uang dengan aman tanpa perlu tergantung pada solusi pinjaman informal.

Ngeri deh pokoknya kalau kita mau membuka mata dan telinga terhadap permasalahan di sekitar kita termasuk maraknya bank ttitil yang terjadi di sekitar lingkungan saya.

Bank titil berasal dari bahasa Jawa. Bank artinya bank, dan titil adalah bahasa jawa dari “mengangsur atau mencicil”. Yang disebut bank titil ini adalah layanan pinjaman yang bergerak door to door yang berkedok koperasi simpan pinjam dengan bunga yang sangat tinggi.

Tidak sungkan-sungkan, bahkan kadang bunga pinjamannya setara dengan nominal yang dipinjam. Apalagi tidak ada izin serta penjamin dari Bank Indonesia maupun dari OJK.

Nah akses perbankan untuk semua lapisan masyarakat dari BRI ini diharapkan dapat mengurangi kesenjangan sosial-ekonomi di Indonesia.

2. Edukasi Keuangan

Karena gerilya bank titil tadi, saya bersyukur karena BRI juga gencar melakukan edukasi keuangan kepada masyarakat. BRI rutin memberikan edukasi agar masyarakat dapat memahami hal yang lebih baik tentang pengelolaan uang, investasi, dan pinjaman membantu masyarakat membuat keputusan keuangan yang lebih bijak.

Selain itu BRI juga mengadakan pelatihan, pendampingan, dan juga akses pasar bagi pelaku usaha kecil agar mereka lebih berkembang. Edukasi semacam ini sangat penting untuk dilakukan secara rutin agar pertumbuhan ekonomi di Indonesia juga semakin baik karena adanya inovasi dan kreativitas yang terus berkembang dari para pelaku usaha.

3. Kemudahan Layanan Digital

Tidak hanya edukasi, BRI juga memberikan kemudahan layanan digital melalui aplikasi BRImo. Masyarakat dapat dengan mudah mengelola keuangan, membayar tagihan, hingga mengajukan pinjaman secara online. Layanan ini memberikan transparansi dan kemudahan, sehingga masyarakat tidak perlu tergiur dengan pinjaman ilegal.

Kemudahan layanan digital ini diharapkan juga dapat membantu masyarakat kecil, seperti petani, pedagang, dan UMKM, untuk mendapatkan pembiayaan yang dapat digunakan untuk meningkatkan usaha mereka.

Tidak hanya kemudahan layanan digital yang kadang dianggap “mudah dibobol” atau bercelah besar. Namun Bank Rakyat Indonesia memberi perhatian pula pada keamanan data nasabah. Bahkan saat ini BRI sudah memanfaatkan Artificial Intelligence untuk mengantisipasi kebocoran data yang dapat membuka pintu lebar-lebar aksi kejahatan siber itu sendiri.

Direktur Digital & Teknologi Informasi BRI, Arga M Nugraha mengatakan, BRI telah menggunakan AI (artificial intelligence) guna memahami pola pola fraud & threat yang terjadi, sehingga BRI dapat memberikan tindakan preventif serta respons yang cepat dan tepat untuk menghadapi risiko-risiko kejahatan siber seperti upaya pencurian data.

BRI sendiri telah menciptakan “robot” pembantu manusia melalui teknologi chatbot Sabrina sebagai bentuk peningkatan pelayanan kepada nasabahnya. Namanya Sabrina.

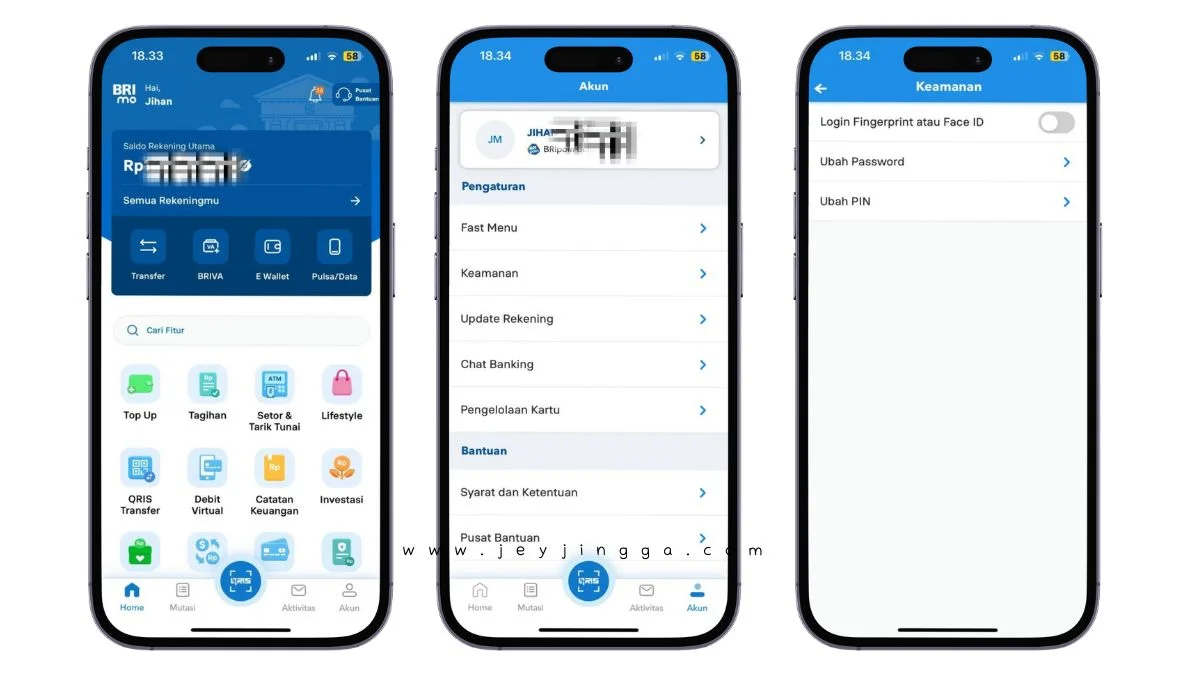

Jika tidak, teman-teman juga bisa mengaktifkan sendiri keamanan melalui mobile banking BRI yang bisa diakses dimana saja dan kapan saja. Caranya mudah, login ke akun BRImo, lalu klik akun, dan klik keamanan.

4. Kredit Usaha Rakyat (KUR)

Nah, Kredit Usaha Rakyat ini jadi gongnya. Melalui KUR BRI, pelaku UMKM bisa mendapatkan pinjaman dengan bunga rendah dan persyaratan yang mudah.

Hal ini memberikan solusi bagi mereka yang ingin mengembangkan usaha tanpa takut terjerat utang berbunga tinggi. Termasuk untuk ibu-ibu rumah tangga yang perlu berdaya seperti teman-teman saya terpaksa harus “berutang” seperti di atas.

Bukan berarti dalam artikel ini saya mengajak untuk bermudah-mudah dalam berutang ya, namun perlu kita perhitungkan dan perhatikan dulu apa saja yang perlu dipersiapkan sebelum berutang.

Hal-hal Yang Perlu Diperhatikan Saat Mengajukan Pinjaman

Tentu saja pinjaman yang diajukan benar-benar harus diperhitungkan. Berikut beberapa hal yang bisa teman-teman lakukan sebelum memutuskan untuk mengajukan pinjaman :

1. Tentukan dulu tujuan keuanganmu

Pastikan teman-teman mengetahui tujuan meminjam baik itu untuk konsumtif atau produktif, baik untuk modal usaha atau sekadar menggunakan fasilitas cicilan guna membeli barang yang kita inginkan, atau untuk biaya berobat dan edukasi. Apa tujuan keuanganmu?

Kenapa menentukan tujuan keuangan itu penting? Karena banyak orang yang salah kaprah menggunakan pinjaman untuk menutupi biaya utang sebelumnya. Jika hal ini terjadi, pengguna pinjaman akan terpuruk ke dalam kondisi utang yang lebih dalam. Artinya, membiarkan bunga menumpuk dan menyulitkan kondisi keuangan.

2. Rasio utang tidak melebihi dari 30 persen

Maksudnya adalah pendapatan bulanan teman-teman baik dari bisnis atau dari gaji tidak melebihi rasio utang yang seharusnya. Misalnya, seorang karyawan swasta dengan gaji Rp3.000.000 maka pastikan bahwa utang yang dimiliki atau cicilan yang dimiliki tidak lebih dari Rp900.000, atau 30 persen dari gaji bulanan.

Kenapa demikian? Tentu selain tidak sehat menurut perencanaan keuangan, pastinya teman-teman tidak mau kan pendapatan bulanan kita lewat begitu saja hanya untuk membayar utang karena kesalahan TemanKeu sendiri dalam mengalokasikan pos-pos keuangan.

Penyelesaian Lingkaran Setan dengan Layanan Inklusif BRI

Layanan inklusif BRI tidak hanya menawarkan solusi finansial tetapi juga menjadi jembatan menuju stabilitas ekonomi yang lebih baik. Lingkaran setan yang terjadi selama ini setidaknya bisa teruraikan sedikit demi sedikit melalui akses ke produk perbankan yang terpercaya.

Sehingga masyarakat dapat merencanakan keuangan mereka dengan lebih matang, menggunakan pinjaman secara bijak, dan memanfaatkan layanan yang mendukung pertumbuhan usaha mereka. Masyarakat pun jadi lebih berdaya.

Kondisi ekonomi saat ini memang penuh tantangan, tetapi dengan dukungan layanan keuangan inklusif seperti yang ditawarkan BRI, masyarakat memiliki peluang untuk keluar dari lingkaran utang dan membangun masa depan keuangan yang lebih stabil. Saatnya memanfaatkan layanan yang aman dan bertanggung jawab untuk mewujudkan kehidupan yang lebih baik.

BRI terus memberikan layanan brilian-nya kepada seluruh lapisan masyarakat, terus melayani yang belum terlayani dan menjangkau yang belum terjangkau. Saat ini BRI memiliki lebih dari 7.000 unit kerja, Teras BRI Kapal hingga lebih dari 1 juta Agen BRILink yang siap memberikan layanan perbankan dan keuangan kepada masyarakat Indonesia.

Kamu juga bisa seperti mereka yang sukses dengan BRILink lho! Yuk simak kisah inspiratif dari para pelaku usaha berikut.

Kisah Sukses Agen BRILink : Dari Warung Kecil ke Omset Puluhan Juta, Yuk Jadi Berdaya!

Ada banyak kisah inspiratif di balik kesuksesan para Agen BRILink. Mulai dari kisah Pak Danu, seorang pedagang warung kecil di sebuah desa di Jawa Tengah yang kini berhasil mengembangkan usahanya hingga memiliki omset puluhan juta rupiah per bulan.

Ada juga Bu Mahmuda yang punya usaha berawal dari warung kelontong kecil di garasi rumah hingga berhasil memperluas warungnya menjadi Agen BRILink di Jl Malangdirana, Segaralangu Cipari, Yogyakarta.

Juga Bapak Suradi yang mengawali usahanya dari dari Agen BRILink Toko Mahasiswa. Bapak Suradi membuka tiga gerai Agen BRILink lagi di tempat yang berbeda. Ia membuka gerai-gerai tersebut untuk mengurangi pengangguran, terutama mahasiswa kurang mampu

Bu Mahmudah yang awalnya hanya memiliki toko kelontong kecil kini mampu melayani 300-400 transaksi dengan pendapatan Rp 700 ribu per hari. Sementara, menjelang hari raya Idul Fitri, biasanya volume transaksi mengalami peningkatan menjadi 500 transaksi per harinya.

Dari catatan, rata-rata nilai transaksi nasabah mulai dari Rp 50 ribu yang terkecil dan terbesar Rp 10 juta. Namun jika nasabah tersebut ingin menarik uang lebih dari Rp 10 juta maka harus membuat janji terlebih dahulu, agar Bu Mahmudah dapat mempersiapkan uang tunai.

Jika dibandingkan dengan pendapatan warung kelontong perbedaannya cukup jauh. Omzet yang diperoleh dari warung kelontong hanya Rp 300 ribu per hari. Sedangkan menjadi agen BRILink bisa sampai Rp 700 ribu.

Begitu juga dengan Bapak Danu yang memulai usahanya dengan sebuah warung kecil yang menjual kebutuhan pokok. Meski warungnya cukup ramai, ia merasa ada potensi lebih besar yang bisa ia manfaatkan. Ketika mendengar tentang peluang menjadi Agen BRILink dari seorang petugas BRI, ia langsung tertarik.

Sebagai Agen BRILink, Pak Danu menyediakan layanan keuangan seperti transfer, tarik tunai, pembayaran tagihan, hingga top-up e-wallet. Layanan ini sangat membantu warga desa yang sebelumnya harus menempuh perjalanan jauh ke kota untuk keperluan perbankan.

“Setiap hari ada saja yang datang, entah itu mau kirim uang ke anaknya yang kuliah, bayar listrik, atau sekadar ambil uang,” katanya. Dalam sebulan, transaksi yang dilakukan di tempatnya bisa mencapai ratusan kali.

Kisah Pak Danu, Bu Mahmudah, Bapak Suradi dan juga banyak agren BRILink lainnya menjadi inspirasi bagi warga desa lainnya. Hal ini membuktikan bahwa memanfaatkan peluang digital dan diiringi dengan konsistensi dan pelayanan yang ramah akan membawa keberhasilan dalam usaha kita.

Kisah-kisah di atas dapat membuktikan bahwa dengan keberanian memanfaatkan peluang dan semangat melayani, kesuksesan bisa diraih. Bagi kamu yang ingin meningkatkan usaha kecil atau membantu masyarakat sekitar, menjadi Agen BRILink bisa jadi langkah awal yang tepat lho! Sehingga inklusi keuangan di Indonesia pun dapat terwujud.

Semoga artikel ini bermanfaat ya!

Referensi :

bri.co.id

djkn.kemenkeu.go.id

merdeka.com

suara.com